直面2018爆雷真相!积木盒子CEO谢群:身处黑夜,心向光明

直面2018爆雷真相!积木盒子CEO谢群:身处黑夜,心向光明

“总是要等到睡觉前才知道功课只做了一点点”

“总是要等到考试后才知道该念的书都没有念”

童年的歌谣里面是这么唱的,而长大后,我们依然会发现总是在一年快过完的时候才发觉时间流逝得飞快,但与往年感叹时光匆匆不同的是,朋友圈越来越多的人在期盼着“希望2018快点过去”。

2018年是不平凡的一年,整个社会处于一种深刻变革之中,随之而来的是不同程度上的转型阵痛,网贷行业尤其遭遇了空前的危机,行业风险一度集中爆发,让很多人不得不为此买单。

置身事外的人或许可以打趣一句“过完2018年就好了”,但是身处其中的人明白事情远没有那么简单。

「不恋过往,不惧未来」是一种理想状态,现实中,我们往往还是有必要在某些节点,拨开迷雾,去做一番总结,盘点过去的这个阶段,犯过的错、踩过的坑,以探究到底是哪些地方出现了偏差,哪些地方本可以做得更好,尤其是如何客观认识过往的曲折并平静地承认不足,以便直面未来,重新开始,积极地走好接下来的每一步棋。

近期,P2P观察邀请到了积木盒子CEO谢群,与大家一起来聊一聊,过去的2018年P2P行业发生了些什么,接下来行业风控该如何优化,未来前景会如何演化,也跟出借人聊一聊该如何理性投资。

总结过往,认知风险

聊起网贷,有人叹息,有人激昂,也有人回避,那过去这段时间,网贷行业究竟发生了什么?

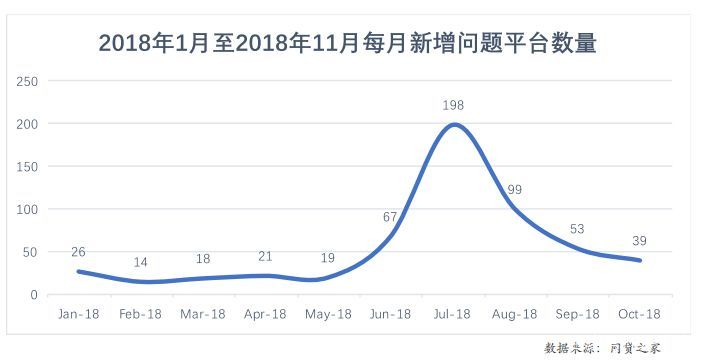

我们来看一组数据,正常来说,在经历了近两年的严监管环境,劣质平台逐步出清并不是什么新鲜事,但据网贷之家统计,2018年行业新增问题平台呈现出了一个非常剧烈的波动,今年7月份,新增问题平台集中爆发,单月数量峰值高达198家。

数据的背后,折射出行业怎样的问题?我们来听听积木盒子CEO谢群怎么看。

▽▽▽

观察君:在您看来,为什么会出现这样一个风险集中爆发的情况?

谢群:这个事情,我们认为原因其实是多方面的,金融本身就是一个复杂的系统工程,现实中涉及到的变量尤其多,西方经济学理论模型在现实社会中也常常失灵,所以当金融风险爆发,很难说归结为某一单一因素的影响。

关于7、8月份网贷行业的风险集中爆发,我们也一直在观察和总结,首先,平台自身肯定是有一定责任的,或者是商业模式有一定瑕疵,或者是风险控制不到位,一些平台本身抗风险的能力就比较脆弱,在行业动荡期会表现得尤为明显。其次,过去几年的高速发展,行业本身也存在一些遗留问题,一些平台面临着相对较大的整改难点,所谓尾大不掉,难以转身,再加之,网贷行业发展历程毕竟还较短,监管机制及行业规则尚在完善中,存在着一定的外部不确定性。内外部的这些因素叠加,形成了今年夏天大家看到的这个局面。

▽▽▽

观察君:刚才您也提到行业的历史遗留问题,那从您的角度看,目前网贷行业到底还存在哪些问题和风险?

谢群:从我们的观察来看,这一轮确实有越来越多的风险被暴露出来,从问题平台自身来看,我们总结了一下,主要存在以下几类比较显著的问题:

1、欺诈。虽然监管一再约束并严厉打击,通过这次雷潮,我们发现部分平台还是存在这个欺诈情况的。何为欺诈呢?就是其本身并没有实际资产,只是“拆东墙补西墙”的庞氏骗局。

2、自融,在这一轮风险的集中爆发里面,部分平台的自融行为暴露也是比较明显的,很多投资人之前可能不太了解,一些现在看来是问题平台的公司,他们的很多资产标是给自己控股的或者关联的公司融资,首先风控上就无法坚持应有的标准,⼀旦相关公司投资项目出现问题,不可避免地就会出现大面积逾期,加上行业周期影响,造成资金流紧张,以致最终崩盘。

3、资金池。资金池的问题,其实早在2016年四部委联合颁布的8·24新规中就已经明确限定,但是因为一些历史遗留问题或者自身的产品设计不规范,一些平台仍然存在这个情况,一旦遇到行业流动性问题,资产无法回款,出借人不再继续出借,资金流就会断裂。

4、无风控。所有的上面这风险漏洞中,最危险的其实是无风控的,一些平台寄希望于用高收益覆盖高风险的理念来无区分地获取客户,把化解风险的目标寄于接盘侠身上,甚至一开始就打算玩庞氏骗局,结果就是根本经不起监管考验和一丁点市场波动。

上面说的这些风险是目前我们观察到的一些比较显著的信号,也是最终导致本次行业危机的一些主要因素,但是我们一直认为,刨除欺诈因素,这一次的行业危机其实不是信用危机,而是流动性危机。

▽▽▽

观察君:信用风险和流动性风险,两者区别在哪?

谢群:简单来说,信用风险更加侧重的是借款人这一端的,而且一般都是一个一个爆发的,有时间让平台去调整;流动性风险是侧重于投资人这一端的。过往几年,由于互金大热,行业发展的太过顺利,出借人大多忽视了P2P存在的既定风险,甚至于把P2P借贷当成了固定理财投资。但也正是由于出借人的乐观,形成了这个行业相对比较好的流动性,很多平台设计出为了提高用户体验的活期类和债转类产品。

活期类产品就像余额宝,可以随存随取;债转类产品就是为平台搭建了一个债权转让的二级市场,帮助想要提前撤资的出借人转卖债权。

但是本质上,P2P的底层资产是很难支撑这种程度的流动性,出借人和很多平台都忽视了流动性风险,在去杠杆的大背景下,流动性不可避免地开始衰减,出借人的赎回情绪开始上涨,这进一步加剧了流动性的枯竭,很多忽视了流动性风险的平台在大环境不好时就会吃尽苦头。而那些违规进行期限错配的平台,更是一旦遭遇流动性危机,就会立马崩盘,从而加剧整个行业的恐慌。

所以根据行业这次的风险特征,我们始终将其定义为流动性风险,基本上这次的风险走向循环也印证了这一结论:从行业频繁出现平台爆雷,导致出借人开始丧失信心,到行业整体交易量下降、债转难度增加,从而又诱发了投资人加剧退出,行业信心进一步丧失这一系列问题。这样一个不良循环,导致我们今年夏天看到很多平台出现困境,甚至是倒闭。

▽▽▽

观察君:积木盒子是怎样去管控这个流动性的?

谢群:网贷平台的“流动性”和银行的肯定不一样,P2P不做资金池。P2P的流动性更多是债转过程中的效率和摩擦度。网贷平台的流动性风险,一般出现在预期要债转或提现的资金,和预期回款之间,出现一定缺口的时候。

积木盒子在管理这个流动性的时候,事前是需要做预测的,分析预测存量业务未来到期流入、流出情况。换句话说,我们要定量出未来每一天大概率上有多少债权会回款;事中,要监测从早晨零点开始每笔应收借款是不是回款了,根据当前的回款情况,重新更新我们的回款模型。借款人出现提前还款和逾期是常见的情况,这些状态都会反应在我们模型里面。同时,对于流动性风险我们的模型设计有个要求:流入资金是预期提走资金的至少2倍,这样才能够很好的避免资金流动性的问题。这也是我们当时在“雷潮”中的实际操作,并且我们看到了一个比较好的效果。

▽▽▽

观察君:上面提到这轮风险的爆发也有外部因素的影响,能否具体聊聊?行业今年这个外部环境发生了哪些变化,与以往有何不同?

谢群:除了上面提到的行业自身的一些弱点,外部影响因素主要是指市场预期。市场预期有时候是会产生很好的促进作用,但有时候也是一种摧毁力量。比如说,出借人预期在某一个点会收获多少回报,一旦没有到,甚至连本金都无法回款,对出借人信心冲击会很大。再比如说,之前出借人都认为6月30日应该是合规备案的一个节点,但是却发现监管进程达不到这个速度,具体的结果出来还得往后推一年甚至两年,对于出借人焦灼等待的脆弱心情而言,事实上也是一种打击。

刚刚说到监管,目前监管的确存在不确定性,因为监管必须从更大的金融体系来考虑如何监管,我们把监管细则叫做“均码化”,一个尺寸所有人都穿得下,可以规范平台经营,又不至于扼杀创新。这样一来,现在不可避免的一些平台的合规难度就会相对较大。同时,出借人根据当前的环境,会自主地避开一些这样的平台,这就进一步加剧了这些本身合规方面存在瑕疵的平台的不稳定性。

此外,一些对于监管心存侥幸的平台瞄准的时点也基本上是6月30日,在这之前是他们制造“混乱”甚至跑路的时点。所以,危机在7月集中爆发不是一个巧合。

升级技术,化解风险

行业风险爆发后,许多平台开始将目光锁定在金融科技,实际上,金融科技也一直是行业的热议话题,金融科技将如何促进行业健康发展?

在认知风险的基础上,要如何借助技术加持,更好地化解风险?

我们来跟谢总聊一聊,针对技术在互联网金融中的作用,他本人持什么样的看法。

▽▽▽

观察君:根据对过往风险的总结,您认为未来平台在规避风险、防范风险方面,科技是否能起到一定作用?

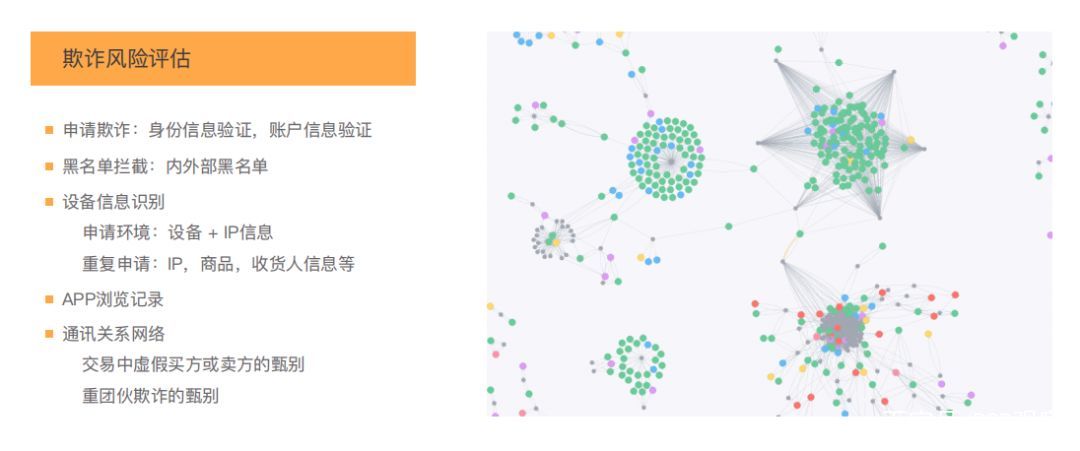

谢群:互联网金融从发展的路径来看,是更加科技范儿的,是互联网改造众多生活场景的一个方面,但是从本质上来讲,其金融属性更强,同时,需要看到的是,科技是平台一个非常重要的优势和工具,尤其是在风控方面。相对于传统的金融机构,P2P行业在风控方面的一个创新是引入了大数据做风控决策。以往的风险评估,更多是采集一些传统征信信息,现在,我们可使用更加广泛的数据,帮助我们做决策,也就是大家所说的大数据。

大数据其实在我们整个风控的全流程中都有广泛应用,从贷前的反欺诈,贷中的量化评分到贷后的管理催收,都有大数据的这个身影。

从数据源的采集方面来讲,积木盒子主要有身份信息、通讯信息、征信信息、电商数据、消费数据、机构数据等六大类,行业基本也都开始采集这样一些信息,进一步整理、清洗,变为一系列可以使用的数据。

以常见的反欺诈为例,在传统风险评估的基础上,现在,我们可使用的数据甚至包括APP的浏览记录,通讯关系的网络图谱,利用这些关键信息,可以有效识别出一些非常可疑的交易、人和信息流。

▽▽▽

观察君:技术的应用给用户带来了哪些好处?

谢群:我们认为主要是两个方面,一个是P2P平台的技术升级,有助于在满足用户一定限度的流动性基础之上,帮助平台在事前做好流动性风险管理,避免出现较大的集中兑付困难而造成用户的心理恐慌。

另一个是帮助用户进行高效的资金利用,主要体现在单个用户的一笔资金可以分散在几十笔独立无关的资产中,实现系统分散投资,并及时进行复投,避免出现小资产等额本息还款下的资金闲置。

直面未来,正视风险

观察君:目前行业逐渐稳定,部分头部平台也出现了出借人需要抢标的情况,谢总您对行业前景怎么看呢?

谢群:我对行业前景依旧保持乐观,融资需求一直是真实存在的,并不是虚构的幻影。一方面,消费信贷市场⼴阔,中国⼈民银行统计数据显示,到2018年11月已达到36万亿规模,是当前P2P行业总规模的近40倍。

另一方面,有研究机构数据显示,小微企业融资需求旺盛,从2015年⾄2018年,中国小微企业贷款占比有明显上升,小微企业融资需求巨大,但是融资渠道受限严重,因此小微企业融资需求满足程度还较低。

▽▽▽

观察君:随着行业逐渐回暖,您对出借人有什么投资建议吗?

谢群:对于投资者的这个观念教育,还是一个很漫长且需要持续投入的过程,积木盒子和行业很多领导性平台也一直在做,在这里,谈几点对投资P2P的建议:

第一, 不迷信背景和兜底的承诺。

第二, 不对赌人性,特别是面临几千万、上亿的资金,人性容易扭曲。

第三, 对体验有一定要求无可非议但不可过度,P2P有很强的金融属性,特别是当资金经过存管银行流转的时候,就不能理所当然地认为都是可以随时提现,即时到账的,这不是一个特别正常的金融行为,不排除有通过其他方式可以解决,但是要警惕。

第四, 去刚兑、无披露下的增信判断。抛开平台承诺的诸多保障,一方面要看平台的逾期率,更重要的是看这个平台披露的经营情况是不是盈利,同时与这个机构合作的第三方是不是盈利。盈利的机构就没有跑路的动机。

2018年很快就要过去了,但行业要发展就不能无视曾经存在过的风险,认知风险、正视风险、化解风险,才能更好地运营平台,更好地保护出借人利益,更好地促进行业发展。

谢群

最新事件