新希望乳业IPO获批,加速全国布局,董事长席刚“低调不言”!

新希望乳业IPO获批,加速全国布局,董事长席刚“低调不言”!

又一家乳企成功敲开了资本市场的大门!

据《证券时报》记者从券商投行人士处获悉,今日首发上会的4家企业中,3家过会,1家被否。宁波水表、新希望乳业、江苏爱朋医疗成功过会;珠海安联锐视被否。

对此,《五谷财经》第一时间咨询新希望乳业董事长席刚,但席刚并未作出任何回复,业界称“此时低调不言,估计在等官方消息”!

作为西南龙头乳企的新希望乳业股份有限公司(下称“新希望乳业”)在证监会网站披露招股书,公司拟在深交所发行8537.11万股,占公司发行后股份总数的10%,保荐机构是中国国际金融股份有限公司。

据招股书披露,新希望乳业募集资金约5.04亿元,全部用于主营业务相关项目,分别为安徽新希望白帝乳业有限公司搬迁扩建项目、营销网络建设及品牌推广项目、研发中心建设项目和企业信息化建设项目。

新希望乳业的控股股东是UniversalDairy Limited,占本次发行前总股本的72.8844%。

新希望集团董事长、四川首富刘永好与新希望六和(000876.SZ)董事长刘畅(注:刘永好之女)为公司的共同实际控制人。

截至2017年12月31日,刘畅通过Universal Dairy Limited持股72.8844%,刘永好通过新希望投资集团有限公司持有17.4914%的股份。

业内人士指出,新希望乳业如果成功在深交所上市,这将是继新希望六和之后,新希望集团旗下的又一家上市公司。

招股书对新希望乳业2015~2017年度的业绩进行了披露,营业收入分别为39.15亿元、40.53亿元和44.22亿元;

净利润分别约为2.97亿元、1.46亿元和2.16亿元。

报告期内,新希望乳业同年度收入和净利润在增减方向、变动幅度等方面存在较大差异,存在一定波动。

对此,新希望乳业方面表示,公司2015年与2016年度收入与净利润波动差异较大的主要原因是2015年公司处置长期股权投资产生了投资收益2.49亿元。

2017年新希望乳业收入与净利润波动差异较大原因主要是公司在2017年度综合毛利率较2016年度上升了2.24个百分点,而期间费用率较2016年维持在相对稳定的水平。

报告期内,新希望乳业综合毛利润稳中有升。

2015年、2016年及2017年度,公司综合毛利润分别为12.61亿元、13.16亿元、15.35亿元,综合毛利率分别为32.22%、32.48%和34.72%,呈稳定上升趋势。

公开资料显示,新希望乳业是一家专业从事乳制品及含乳饮料的研发、生产及销售的企业,历经多年发展,业已成为国内区域性领先的乳制品生产企业。

公司的产品主要包括低温奶制品、常温奶制品和奶粉3个品类,9个大类。

据悉,新希望以“鲜战略”为品牌纲领,着重发展低温乳制品,通过重点布局、辐射周边的发展方式,通过优势区域布局开拓市场业务。

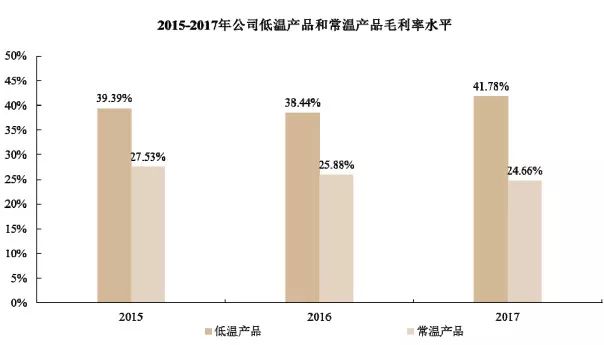

低温乳制品是新希望乳业营收的主要增长引擎。

招股书上披露的数据显示,2015年~2017年,新希望乳业旗下低温奶产品销售额,在整体销售中的占比不断提高,从2015年的47.31%提升至2017年的58.18%,逐渐确立其在公司各产品类别中的主导地位,符合行业的发展趋势。

有数据显示,目前国内经营低温奶产品的企业数量已超过400家,其中区域龙头乳企的低温奶增速达到了20%左右。

中投顾问食品行业研究员梁铭宣向《五谷财经》特约、独家撰稿人孙学南指出,国内低温奶与常温奶的消费比例为3:7,而欧美发达国家这一比例为6:4,这也意味着,低温奶存在潜力巨大的发展空间。

而且低温产品的毛利率显著高于常温奶产品。

新希望乳业方面表示,在保持公司整体规模增长的情况下,持续提高低温奶产品销售收入的占比,有利于改善公司整体销售毛利率水平,从而提升公司的竞争力,实现与全国性乳企的差异化竞争、进一步巩固其在低温乳制品和区域乳制品市场的领先地位。

但随着低温奶发展的美好前景,越来越多的乳企都想在低温乳制品市场中分一杯羹。

对此,新希望乳业董事长席刚表示:“现在有一个这样的变化,大的企业也在往低温上转,大企业的集中度越来越高,这对我们区域品牌来说也是一个巨大的挑战,这是不能回避的一个现实。但是我相信新希望乳业一直站位比较清晰,我们就是一定要做出自己的特点,尽量更加精准地去理解用户,更加高效地去响应用户服务的需求。从这个角度来讲,我觉得我们未来的成长还是可持续的。”

不同于伊利、蒙牛等龙头企业的单一企业品牌加产品品牌策略,新希望乳业而是选择了多企业品牌加产品品牌协同发展、依托区域优势市场建立消费者忠诚度的差异性竞争策略。

公开资料显示,从2002年开始,新希望集团通过控股或参股杭州双峰、河北天香、邓川蝶泉等国内6家区域乳企,迅速在乳业领域大展拳脚,并于2006年成立了新希望乳业。

自2015年起,新希望乳业开始进行第二轮收购,先后收购了苏州双喜、湖南南山、西昌三牧等区域型乳企。

最新的一轮收购在2016年底,新希望乳业买下了日本朝日集团在山东的两个子公司(朝日绿源乳业、绿源农业公司),后者主营奶牛养殖、乳品生产和销售。

截至2017年12月31日,新希望乳业目前控股乳制品生产型子公司13家,分别为四川地区的四川乳业、西昌三牧,云南地区的昆明雪兰、云南蝶泉、昆明海子、七彩云,华东地区的杭州双峰、安徽白帝、苏州双喜,华北地区的河北天香、青岛琴牌、朝日乳业以及位于湖南的湖南南山。

对此,乳业专家王丁棉告诉《五谷财经》特约、独家撰稿人孙学南,新希望乳业所收购的诸多地方乳企,其体量更为小,新希望乳业面临的是旗下“小而多”的情况,每个地区的子企业的实际情况不尽相同,在标准的问题上很难实现一蹴而就,所以就选择保留品牌,再逐步发展更替,“未来在标准化的问题上,新希望乳业还是需要继续整合,以形成全国性品牌,谋求上市在获得资本的同时可以获得更多的品牌效应,为将来进军一线城市造势。”

目前,新希望乳业销售收入规模较大、具有一定区域竞争优势的区域是四川、云南、河北及浙江等省份。

招股书披露,新希望乳业将进一步开拓华北、华东、华南等重点区域性市场,扩大国内销售网络并进军国际市场。

席刚

最新事件