【干货】林华:金融科技与资产证券化

【干货】林华:金融科技与资产证券化

林华

特许金融分析师,中国资产证券化分析网(www.cn-abs.com)创始人,著有《中国资产证券化操作手册》、《中国Reits操作手册》等,译有《区块链:技术驱动金融》、《加密资产:数字资产创新投资指南》等。

2019年3月16日晚,由经济观察报“新金融家联盟”组织开展的内部系列讲座第46期如期上线,特许金融分析师,中国资产证券化分析网创始人林华老师担任本期主讲嘉宾,就金融科技与资产证券化专题做了分享。本次分享共分成五个部分,包括:关于金融科技的思考,什么是资产证券化,金融科技与证券化的结合,未来的银行的愿景以及金融的底层技术区块链的思考。以下是本次讲座的具体内容:

一、关于金融科技的思考

Fintech金融科技,以横轴和纵轴两个象限来看,金融是横轴,科技是纵轴。从横轴的角度看,金融从本质上来说没有根本性的变化,金融起源于交易支付、交易后有储蓄、储蓄之后需要进行投资,投资则涉及风险管理。从纵轴的角度看,伴随着科技的进步,金融的广度和维度不断地提高,科技进步可以提供个性化金融服务,甚至进行个性化的金融监管。

从价值衡量的角度,金融具有很强的现金价值,金融企业容易赚钱,但是其股权价值相对较低,表现为PE倍数低;科技具有很强的股权价值,科技企业的PE倍数非常高,但其短期获得现金流的能力相对较弱的。所以从业务布局的角度来看,金融企业短期内需要做金融服务,但长期来看必须布局科技。只做金融业务,不做科技布局是没有未来的;相反只布局科技,不做金融业务,则很难维持运营。

金融科技的发展大体可以分成四个阶段,从最近这几年的情况来看,其本质是在重构金融机构的资产负债表以及其底层的运营逻辑,金融科技的发展可以归纳为Fintech1.0到4.0四个阶段:

Fintech1.0:从资产负债表的角度来看,1.0阶段主要是在重构资产负债表的右边(即负债端),其主要的表示形式是通过互联网来获取长尾客户,把金融机构(尤其是银行)的存款转化成理财,从而提高银行的负债成本。这一时期最主要的特征是互联网金融,其红利期在2016年基本上结束,现在这个部分面临较重的监管。

Fintech2.0:从资产负债表的角度来看,2.0阶段主要是在重构资产负债表的左边(即资产端),这一阶段对金融机构的影响是会降低金融机构的资产回报率。现在围绕银行资产负债表左边的每个资产科目,都有上千家公司在创业,比如消费金融,汽车金融、供应链金融、保理融资等。几个比较典型的例子,蚂蚁花呗借呗、京东白条等业务。

这些业务本来都是银行的信用卡业务,但是科技公司与银行相比,其资产获取能力更强,并在资产形成后,通过资产证券化的方式转化成债券,再卖给银行。这一过程,从某种意义上来看是重构银行的资产负债表,把银行的贷款资产转变为债券资产。我们都知道,贷款资产的利差比较厚,而买债券的利差则相对较薄。一个金融机构要保持恒定的ROE,如果报表的贷款资产多,其杠杆会相对较低,如果债券资产多,则需要用更高的杠杆。

Fintech2.0时期主要在重构资产负债表的左边,主要是以资产的获取能力为驱动力。其核心特征是科技公司通过技术的手段来做风险定价。这一时期,科技公司比传统的金融机构具有更强的资产获取能力,更容易给风险做定价。

Fintech3.0是科技赋能,底层技术革新的阶段。金融机构有三类基本业务:贷款业务、金融市场业务(即资金业务)和中间业务。Fintech 3.0从本质来看是通过底层技术重构中间业务,比如说支付、清算、结算等。底层技术的革新包括区块链、人工智能、物联网等技术,目前这一阶段的趋势是鼓励金融持牌机构多做科技创新。

Fintech 4.0时期是基于金融的不断创新而不断进化和发展的监管科技。在新的形势下,监管部门需要想出更多的方法来应对不断变化与革新的金融行业。从监管的角度来看,表内的监管相对比较容易,难点在于表外监管,表内有资本金支撑,风险是可控的,而表外资管非标转标的风险是当下要重点关注和控制的,对于这部分的监管,必须要做到信息透明化,让监管部门直观的看到各种不同的个体风险与系统性风险。

以上是从资产负债表的角度对Fintech金融科技的四个阶段思考与总结。

什么是资产证券化?

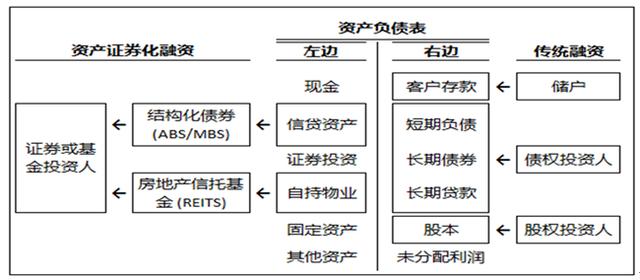

从会计的角度来看,一个企业的资产是在资产负债表的左边,资产负债表左边的资产科目种类多样,比如应收账款、办公楼等商业物业,这些资产是可以拿来进行证券化的。资产证券化的本质实际上是把资产负债表左边的非现金科目的资产变为现金,也就是把久期大于0的资产变为0久期。资产证券化重点在资产负债表的左边,把企业资产负债表左边的应收账款出售进行融资。以SPV为主体,在设立的第一天起就明确SPV的终止日期。

国内目前的资产证券化类型主要有三类:一类是信贷资产证券化,主要在交易商协会,银行间发行;另一类是企业资产证券化,主要在交易所发行;还有一类最近掀起热潮的房地产信托基金——REITs。在美国市场上,房地产信托基金不属于资产证券化范畴,因为房地产信托基金与资产证券化的基础资产不同,资产证券化本金的回收是依靠摊销,摊销不用抵扣所得税,可以直接把资产装进SPV;而商业物业的本金回收依靠折旧,其本金的回收是可以抵扣所得税的,所以从某种意义上来说REITs的核心是一种税务机制的安排。

资产证券化是资产负债表左边的融资工具,企业用资产或可辨认的现金流做融资。从会计记账的角度,资产证券化的做帐方式如下:借一笔现金,贷一笔资产,同时也贷一笔利润。资产证券化可以盘活企业的存量资产,创造现金流。其受报表的约束较弱。资产证券化过程中整个资产的期限、总量和风险是固定的,需要做的是在不同档级之间对期限风险,信用风险与流动性风险进行再分配,所以资产证券化从结构的设计的角度来说是一个数学问题,是对边界问题的一种优化求解方法。当然,目前国内的资产证劵化的很多交易与主体信用相关联,还无法做到完全出表。这一现象在美国资产证券化市场的早期也非常普遍。

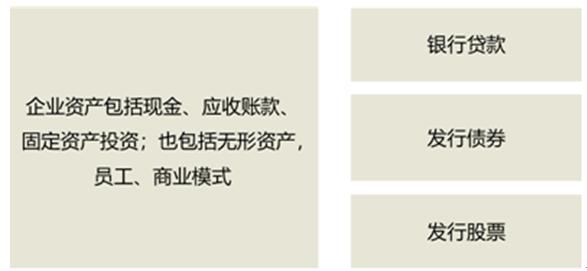

资产负债表右边的融资叫做企业的证券化,其主要是为企业搭建资本结构,主要表现为银行贷款、发行债券、发行股票等。企业的证券化主体与资产证券化不同,其是以公司作为主体并假设公司会永续经营。企业证券化是资产负债表右边的融资工具,从会计记账的角度,企业证券化的做账方式如下:借一笔现金,贷一笔负债或者贷一种权益。企业证券化通过扩充报表来创造现金流,其受报表的约束较强,具有明确的边界约束,也就是资产负债表的资本金约束,并且需要明确募集资金的投向。

基于以上所说,金融可以分成两类,一类是资产负债表左边的融资——结构金融(Structured Finance),其主要是以资产驱动的融资,主体为SPV,需要使用金融工程手段进行产品设计;另外一类是资产负债表右边的融资——公司金融(Corporate Finance),它是以主体驱动的融资,主体为公司,主要的核心技术是财务会计。企业资金的获取同样有两种方法,即提高资产周转率和扩充资产负债表,这两种方法都可以获取现金流,所以某种意义上来说,资产证券化也是一种边际的货币政策。它可以用滴灌的方法在某个特定的领域需要进行融资的时候,提高该企业应收账款的周转率,周转率提高了,也就变相地给该企业提供了现金支持。

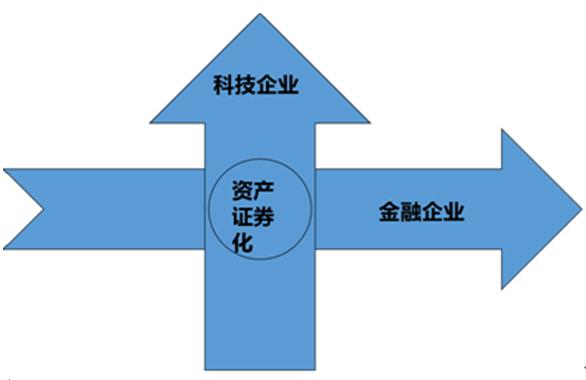

金融科技与证券化的结合

科技和金融的交叉点是资产证券化。依靠科技创新的金融企业,由于报表比较弱,如果想创造现金流收入,需要通过证券化来获得替代融资渠道;纯粹的科技企业盈利能力较弱,为了能够在短期内获得盈利,维持团队运营成本,需要切入金融业务,证券化正是金融业务的资金来源。对于资产获取能力很强的金融企业,比如微众银行、百信银行等,其科技能力很强,很容易获得资产和贷款客户。但是这些企业的资本金较小,如果要进一步扩大业务,需要不断的把已形成的应收账款贷款进行资产证券化销售出去,从而把资产转移到表外,回收现金,继续扩大贷款业务。

未来银行的发展趋势

未来银行的发展趋势,可以用五个“新”来概括:即新时代、新经济、新资产、新科技和新股东。新时代会催生新经济,新的经济模式会产生新的资产类型。新的资产类型主要包括三大类:一类是消费金融(To C),典型的有汽车贷款、信用卡贷款、消费贷款等;另一类是供应链金融、租赁债权、商业地产租金收入(To B),目前比较热门的是长租公寓的租金收入;还有一类是PPP(To G)。在新的经济形势下,对于To B和To C端的业务,要获取新的资产类型离不开新科技(物联网、大数据、人工智能等)的支持。金融科技企业为了新的科技,经常需要在股权层面整合新的股东。众多金融机构已经开始从资产负债表右边负债为主要驱动力转变成为资产负债表左边资产为主要驱动力的交易型银行或者开放型的银行。

投资能力对于金融机构的发展是至关重要的,投资决定未来。投资是战略,融资是策略,投资定义融资。在投资的过程中,杠杆要加在国家需要的地方,投资的方向也决定了杠杆的性质的好坏。

金融的底层技术——关于区块链的一些思考

资产证券化是区块链最好的应用场景之一,由于证券化的主体很多,凡是节点越多越复杂的模型,通过区块链都是可以简化从而提高效率。资产证券化的全流程都可以通过区块链实现,构建资产和资金端的账户体系。从资产端的角度,资产端有债务人、资产、原始权益人等,资产的形成需要保证资产的真实性、唯一性,区块链的作用就是确权、智能合约、信息及时以及不可篡改。所以资产端是区块链最好的切入点。

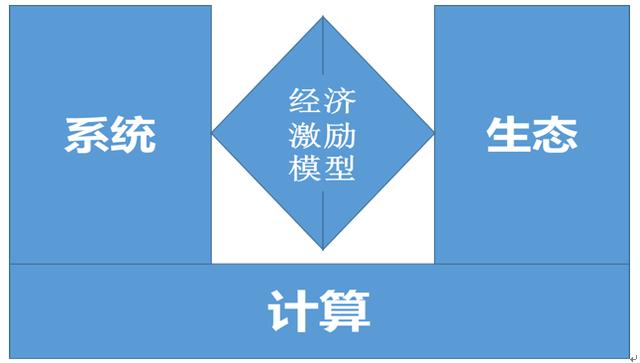

那么到底什么是区块链?有人说它是一个信任的机器,有人说它是一个账本,有人说是密码学,有人说是共识机制等。其实区块链用两个词来概括就是系统和生态。它是由一组技术的组合构建的一个完整的系统,这个系统可以构建一个生态,从系统到生态,中间有一个桥梁是经济激励模型,底层是计算。只有把它定义为是系统,我们才能真正理解区块链本身。中本聪构建了一个账本系统,创造了电子现金,实现了支付生态,他写了一份白皮书,白皮书的标题叫Peer-to-Peer Electronic Cash System,即点对点的电子现金系统,这里的关键词是系统,而理解这个系统的核心在于理解电子现金。构建系统的目的在于创造电子现金,电子现金同时也成为了系统的支付媒介。但是电子现金有一个悖论:现金除了做一般等价物、储值、交易等功能之外,它的一个重要特性是匿名性;电子现金同时又要具有唯一性,如果没有唯一性,电子现金将会丧失价值。这里的唯一性是指信息的指向跟传导必须是唯一的,我们把这个称之为一对多的信息互联网到一对一的价值互联网的转变。既要保证电子现金的匿名性与主体不关联,又要保证信息转移的唯一指向,这一悖论困扰了密码学界很多年。

关于比特币区块链账本与银行帐本的差异,主要体现在以下几个方面:第一点,比特币区块链账本的开户是匿名的,账本的交易细节是全部公开的,而银行开户实名制,账本交易不公开。匿名开户保证了电子现金的第一个属性——匿名性,唯一性则是通过账本的共识来实现,所以电子现金要有价值,它的核心在于共识机制,如果说账本在全网能有共识,那账本的余额从某种意义上来讲就是电子现金,通过匿名的身份(私钥)控制账户的余额,又可以不暴露身份。所以比特币是公开的账本交易细节,匿名开户,账本全网共识,创造的电子现金。那么为什么说账本是不能篡改的,主要的原因是因为如果在一个时点全网对账本有共识,但如果账本中间可以改动,现在的共识是没有意义的。所以必须保证只能单向记录,不能逆向修改。第二点,比特币区块链账本与银行账本的做账方式有所差异。银行账本的记账方式是1+1的借贷式,自从有了复式记账法之后,整个的企业规模才了较大程度的发展;区块链账本的记账方式是1+N,一方记账,多方核对账本。第三点,比特币区块链账本基于交易,而银行账本则是基于账户。当然,目前的区块链行业还有很多不合规的问题,但通过比特币区块链、以太坊等各种机制形成的账本体系,将会对金融业会产生深远的影响。最近的新闻中提到摩根大通通过利用区块链的方法可以将金融业务种最基础的支付与清算同时进行。传统的记账方式中,流水账是没有资产负债表的,如果区块链账本技术将支付跟清算合并,有可能会将目前的记账方法变回流水账式,资产负债表的作用将会弱化,只剩下现金流量表。如果这一目标可以实现,这将对金融行业的中间业务收入,乃至对金融行业的底层运营的逻辑产生根本性的影响。

林华 主编/中信出版集团

林华

最新事件