优投空间代瑞红:给创业者的第一课——全面解析天使投资

优投空间代瑞红:给创业者的第一课——全面解析天使投资

6月24日,由墨加科技主办的CEO特训营二期正式举办。互联网分析沙龙作为独家新媒体战略合作伙伴,经主办方与演讲者审阅授权发布。

一、创业者需要知道些什么

从项目的生命周期来看主要分为种子期,初创期,成长期和成熟期。

而天使投资是整个创业企业发展过程中,必须要接触的一种投资形态。

成熟期后面的融资渠道会有很多,PE甚至会追着投,所以最难的是早期阶段。

早期投资分为内源性投资(自己解决,比如说家人、朋友的资金支持)。还有一些科技型的项目,种子期的时候会有政府的开发基金,按照课题的形式去申请是可以申请到资金的,但这些项目通常是属于技术开发型的。

通常来说种子期的估值在国内的话到不了1000万,基本上就是几百万的估值。种子期能拿到的融资通常是在100万以内的,我们不建议种子期时就让太多的资金注入,股权出去大概10%以内。

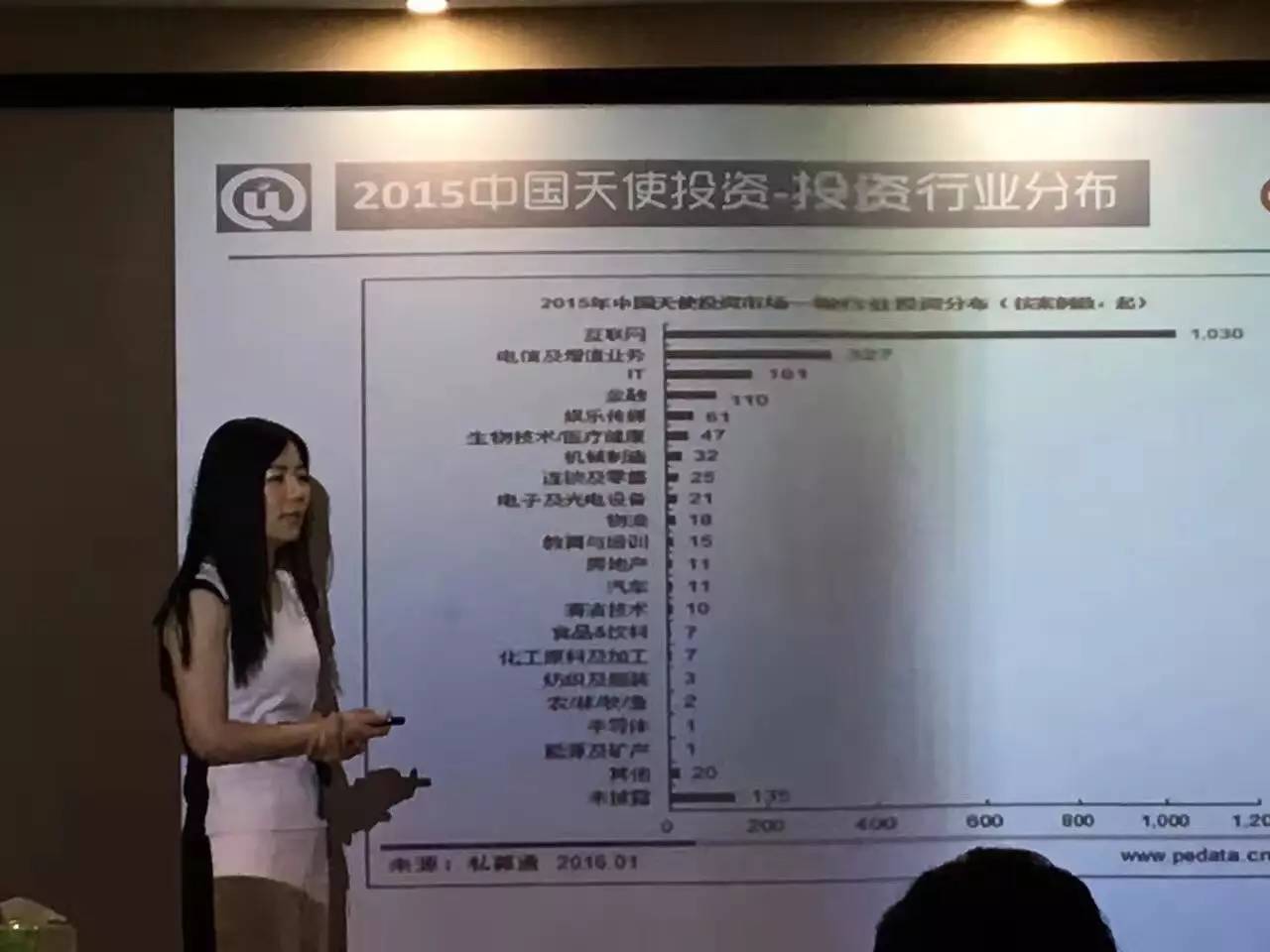

天使期对应1千万到3千万,我们发现,美国每一个单个项目平均拿到的天使投资的金额是30-50万美金是,跟国内相比大同小异,差距不大。天使投资最开始出现是在美国,美国现在大概有三十万的天使投资人。我们在跟天使投资人接触时会发现,国外和国内有很多差异,比如说科技孵化器、天使投资、风险投资,甚至创业企业都比我们起步的要早一些。

我们通常会说天使投资的元年是在2010年,时间比较短,所以我们的创始人在跟天使投资人打交道时会发现有一些天使投资人也不是那么的专业,这两年涌现出了特别多的对天使投资感兴趣的人,有些人非常不专业,也涌到这个行业里面来了,原因就是我们的天使投资还处于偏早期的一个阶段,所以大家在跟天使投资人打交道的时候也需要更有耐心。

我们都说2015年是资本的寒冬,但是从目前的资金规模上来看,2014年到2015年变化是蛮大的,而且是一个貌似垂直的曲线,投资的金额和数量上也没有减少,那“寒冬”的原因是什么呢?

大量的钱涌向了少量的明星级的项目,大家都去追捧明星级的项目,那些看着不是那么明朗的项目得不到投资。所以说风险投资变得比较理性,大家对风险的规避意识也更强了。

但并不是所有的项目都适合风险投资,有时候我们会遇到一些年龄比较大的创业者拿着自己的专利或者某项技术来融资,但是这样的项目在市场上是很难融到资的。天使投资是一个很特殊的行业,他们需要找到的是高增长型的项目,而不是传统行业的项目,超过百分之二三十的传统行业的项目利润率和增长率都是比较少的,很难在短时间内达到一个爆发性的增长。

从行业上来看互联网以及和互联网相关的行业才会有爆发性的增长,包括金融,新零售,新传媒,生物技术跟医疗健康。

从区域上来看,大多数投资人聚焦在北京,上海,深圳这几个城市。我去到过一些小的城市,那边的创业者真的是很痛苦。他们接触到的传统企业家在谈天使投资时是很让人无语的,他们会说出“我出一百万,让我占股80%”等一系列的事情,主要是因为他们不太懂这个行业的发展规律。

国内呈现出四种天使投资类型:个人天使——天使基金——天使投资组织——投资银行。

那么天使投资除了能带来钱,还能带来什么呢?

一是投资人的资源注入,

二是他们身边有一些企业家资源,行业资源等等,

三是在企业的成长过程中提供给企业一些辅导,

四是会陆续带来他们身后的投资机构资源,避免创业者盲目的去找后面的资金,浪费时间参加一些路演沙龙等等。比如摩拜和ofo,现在他们的融资不是靠创始团队推动的,而是他们早期的天使投资人一轮一轮把大家身边的知名的投资机构都导入进来,这就是市场化配置资金。

二、国内国外的不同投资偏好

一是投人,像徐小平老师就是非常典型的投人,无论是他做个人天使投资时还是后来成立真格基金,他都说“投人是我不变的法则,也是我们真格基金不变的法则”。因为他们觉得早期的项目很多东西都是看不清楚的,能看到的就是这个人,以及他的团队,所以他们觉得投人非常重要,而且他们投出的很多项目也验证了他们的判断。

第二种是投赛道,通常是由一些投成长期的基金往前延伸到天使阶段,他们的投资风格会影响到投天使的风格,比如红杉资本这种大的机构关注整个投资层面的回报率及成功率。他们会去看下一年投资的热点,如果看中的话会在一个行业里布局好几个项目,有一些创业者可能比较忌讳这个,但是如果你真正成长起来的话,一是可能成为领头的行业,二是他们会引导行业内部进行并购。大家都说上市是终极目标,但其实被并购也是成功的一种。

第三种是投产品,比如盛希泰老师跟俞敏洪老师成立的洪泰基金,他们投了大量的消费类、尤其是90后喜欢的消费类项目,因为这种项目是产品型的比较多。他们认为人只是避免发生风险的道德保障,赛道也是一直变的,所以要特别看重产品。他们投的一个叫做小鲜炖的品牌,做鲜炖燕窝的,在投资时其他外人都是不看好的,觉得这是一个小众市场,是有消费能力的人才消费得起的,在发展中会遇到天花板,而且很多人是不投创业者是夫妻类型。小鲜炖把这两点都占了,但现在发展的也蛮好,后来周鸿祎老师,明星陈数也投了,并且从中央厨房模式升级到建立工厂了。

国外的天使投资人看重哪些指标呢?

第一是创业者的知识背景,

二是市场的增长能力,

三是投资的回报跟预期。

为什么把投资的回报跟预期也作为一个指标呢,因为国内的天使投资和国外的不太一样,国内的天使投资基本以股权为主,国外可以有两种方式,一种是股权,另一种是股权+债权结合的形势。

而国内的天使投资人关注的指标是团队,产品,市场以及财务数据。当然,这四个要素是企业发展的任何阶段都会被关注的,但是比重会调整,比如说天使投资阶段前两种要素占的比重会比较大,到了PE阶段财务数据就最重要了。

三、如何做一份完美的商业计划书

一般来说,商业计划书是融资的时候才需要准备的,但我个人认为大家在刚刚开始创业时就开始写商业计划书。因为商业计划书是一个帮你从自己的角度、第三方角度,用户角度以及投资人角度梳理思路的工具。同时,你在任何场景下都可能用到这个东西,比如你想拉其他小伙伴加入你的团队,给他看你的商业计划书可能会比单纯用人格魅力进行说服来得快得多。

商业计划书第一部分是做这个项目的原因,第二部分是产品或服务,第三部分是我们怎么做,第四部分是我们的团队,最后落脚点是融资计划。

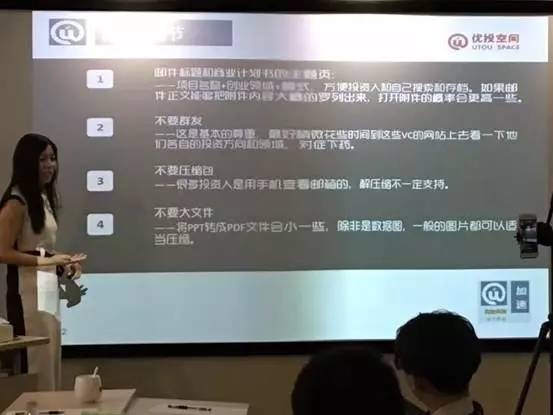

那么,为了使投资人尽快的了解你的项目,我建议商业计划书的第一页是项目的名称,演讲人,第二页要告诉别人这个项目是干嘛的,就是要做一个项目简介,用一句话告诉别人你是干嘛的。

很多小伙伴喜欢讲故事,讲情怀,但实际上投资人是不喜欢听故事的,他们更喜欢你讲干货。

上来就说我的用户是谁,我的用户画像是什么样的,用户的痛点是什么,这是最直截了当的,因为我们的项目最终还是要回到商业。所以一定要有一个非常清晰的细分领域的用户,同时真正找到他们的痛点,并且是真实的,非常迫切的痛点。

我建议大家用两到三页来介绍自己的产品,不论你的产品形态是什么,都要注意一定要介绍清楚,避免自己花了好多功夫最后别人却不知道你要做什么。当然,可能不是每个人都愿意完全展现自己项目的核心点,那这个度就需要自己去把握。同时要避免过多的专业术语,用清楚的语言表达出投资人能看得懂得信息。

在功能方面我们要单点突破,把一个点做到极致。我们的产品在最初开发的时候不要做太多的功能,因为追求产品的完美往往是一个陷阱,早期做一个项目时间没有那么长,人力和金钱都相对有限,这个时候就应该在诸多功能里排序,找出最核心的功能,开发出了这个最核心的点其他的就不是那么重要了。

市场这一块,有的投资人会怀疑产品会很快遇到天花板,就不投了,所以竞品分析也是必要的。竞品分析也是你进入一个领域一定要做的事,一是为了你更理性的创业,二是帮投资人做市场了解和分析。做竞品分析最简单的形式就是做表格,包括竞品名称,他们的产品或服务,竞品的运营状态,竞品的融资状况。通过分析竞品来总结我们自己的优势,让投资人了解到我们是否有可能成为这个行业的领军级产品。

在怎么做这一块一定会涉及到商业模式,事实上商业模式就两类,一是产品型的项目,产生健康的流水和营收,有一个盈亏平衡点,逻辑是非常清晰的。二是平台型的项目,先做数据量,再考虑盈利模式,但是一定要跟投资人讲我们什么时候可以变现,或者可以计划去变现。

除此之外,我们还需要呈现运营计划和项目进展,不要觉得现在的数据不好看就不写,所有的项目都是从0到1的,早期数据都是不好看的。

团队这一部分也是必不可少的,我们需要用一页或两页来介绍清楚。

在股权结构里,有几大硬伤是投资人会比较顾虑的,一是过于分散,也就是说股东太多了,导致做决策过慢。二是过于平均,也就是说股东间的占比非常平均,例如51%和49%这样的。三是一股独大,比如一个人占到了百分之七十以上的股份,这样容易造成人心离散。

最后一点就是融资计划,这其实是最简单的一点,告诉投资人我们需要多少钱,打算出让多少股权,我们的估值是多少。

在资金的使用用途这一块一定要清晰合理,投资人才会知道你是不是真正需要这么多钱,以及拿到这笔钱之后数据或者运营计划会达到哪种程度。

最重要的是,商业计划书一定要真实客观,经得起推敲。

代瑞红

最新事件