逆势抄底的可不只有外资!弘毅投资鲍筱斌:捕捉存量地产时代投资新机会

逆势抄底的可不只有外资!弘毅投资鲍筱斌:捕捉存量地产时代投资新机会

来源:中国证券报

11月30日,弘毅投资宣布联合境外投资机构就收购位于北京东二环的合生国际大厦北楼项目与卖方达成一致。据了解,该项目是北京写字楼市场近年来规模最大的单栋交易,也是弘毅投资迄今为止在国内一线城市投资的第14个商用地产项目。

“地产金融经过五年含辛茹苦的精心打造,过去一年半加速成长,现在是上量的关头。弘毅即将要开始融第三期基金。”弘毅投资董事长、总裁赵令欢日前表示,在弘毅投资的布局中,除了私募股权投资要巩固、发展、调整,地产金融经过三五年的历练和精心打造,已经试车成功,过去一年进入了快速发展、加速成长的阶段。

世邦魏理仕不久前发报告《房地产私募基金:掀起新一轮亚太资本配置浪潮》称,随着亚太区房地产投资吸引力回升,区域市场募资环境持续改善,预计到2020年,房地产私募基金将在亚太区房地产市场完成约530亿美元规模的资本配置。中国有望吸收其中的140亿美元,从而成为最大的投资目的地。

一场地产金融市场的裂变似乎正扑面而来,然而并非没有壁垒。黑石集团、孤星基金、铁狮门等国外资本巨头的地产业务在多年前就已经声名鹊起,国内最早的一批地产基金经过多年的摸索后近年来也渐入佳境,而这对后来者意味着巨大的竞争压力。

有分析指出,从劳动力人口高峰来判断,2016年房地产开发市场由黄金时代转向白银时代是市场的共识,与房地产开发更直接相关的新增建设用地和工程开发建设投资额占国民经济的比重在“十二五”期间见顶,全国主要城市房地产市场逐步由增量迈向存量时代基本已成定论。

2014年5月,在弘毅内部启动筹划地产业务两年后,鲍筱斌以董事总经理的身份加入弘毅,负责地产金融业务。在此之前,鲍筱斌有超过二十年的房地产开发和投资经验。

弘毅提供的一份五年地产金融“成绩单”显示,目前已有一只美元基金实现退出,IRR为28.5%。两只正在管理中的人民币基金为国内最早的人民币盲池不动产基金,加上由弘毅投资主导的其他外部合作基金,管理资金总规模超过100亿元。

赵令欢对地产金融团队的评价是“全球范围内做地产金融所需要的技能、技巧他们都有,但我觉得更重要也更专业的,是这个团队很懂中国的国情,很知道中国的人情,很知道在中国如何规范地做事。”这与赵令欢的中西背景非常相像,放眼世界,扎根中国。

加入弘毅后,鲍筱斌提出了“地产+金融+运营”的发展模式。他认为,如果没有上述三种能力,很难把地产金融做起来。弘毅地产金融聚焦价值增值型投资,致力于通过升级改造、功能调整、运营提升、资产解困等方式,实现“价值创造,价格实现”,进而做金融上的创新。

赵令欢曾这样描述弘毅对地产金融的定位:“弘毅地产金融团队不孤立,地产金融业务是在弘毅的平台上发展的,有着联想控股和弘毅投资从文化、品牌背书到资金、资源的全面支持。筱斌(鲍筱斌)和地产金融团队会冲着做成市场领先的目标去做,这个位置也可能需要十年,可能是二十年,但做成之后回头再看,为什么能做成、做成后有什么特色,一定是由于它是弘毅整体发展的一部分。”

从国外经验来看,国际机构投资者在进行资产配置时,地产占投资组合的比例大部分在20%左右,远高于国内的水平。一方面,地产金融进入门槛较高,阻挡了不少入局者;另一方面,地产特别是不动产投资有明显的周期性,与主要大类资产相关性较低,可分散风险、平滑周期,能够在配置资产时起到均衡作用,后者也是机构投资者选择配置地产业务的重要因素。

“弘毅目前的业务已经包括PE、地产金融、公募基金、对冲基金等多个领域,未来地产金融业务管理资金规模有望达到总体规模的30%左右。希望用五年时间把地产金融业务管理资金规模做到600亿元左右,每年能够实现100亿元左右的新增投资和100亿元左右的退出回报。”鲍筱斌对记者表示。

鲍筱斌认为,国内地产行业正从开发销售模式向开发运营模式转型,开发商的角色,也从单一的开发商向“开发商+运营管理商+基金管理者”转型。国内市场从新建为主转向存量市场,从重资产转化为轻资产。这些变化给地产金融的发展带来新的机遇。

在外界看来,作为老牌PE机构,“另一个支柱业务就是地产金融”的提出,意味着地产金融板块对于弘毅整体业务布局的重要性,弘毅已不再是一家简单的私募股权投资机构。日前,就弘毅地产金融的投资理念、业务布局、趋势判断等问题,弘毅投资董事总经理鲍筱斌接受了中国证券报记者的采访,以下是部分对话内容。

中国证券报:近年来,弘毅在地产金融业务方面的布局明显加快,背后的考量是什么?

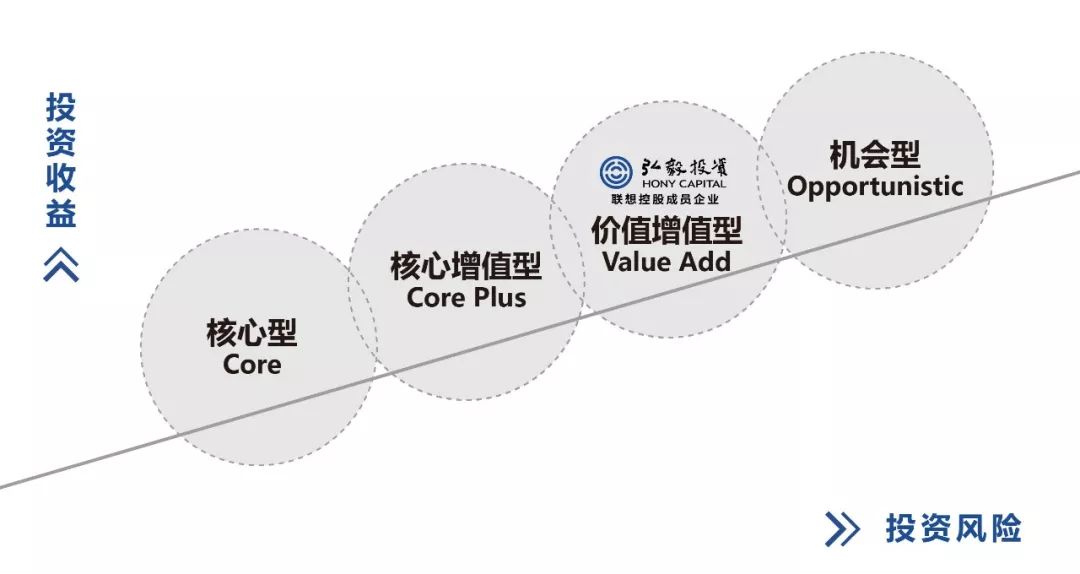

鲍筱斌:地产金融是重要的大类资产配置选择,无论公募私募,股权债权,都可以利用多种金融工具、多层次金融市场构建多类型的地产金融产品。地产基金的投资策略主要有四种类型:一是机会型,投资周期较短,收益相对较高,风险相对较大;二是价值增值型,收益不错,风险比机会型低;另外还有核心增值型和核心型。上述四种策略的风险和收益情况不同,投资周期也不同,机会型和价值增值型周期相对较短,核心增值型和核心型周期相对较长。

之所以说地产是重要的大类资产配置选择,是因为地产特别是不动产投资有明显的周期性,投资主要是要关注小周期,好的地产投资有机会实现中低风险及中高回报。此外,地产投资有一个优势,与主要大类资产相关性较低,可分散风险、平滑周期,配置资产的时候能起到均衡作用。

从国外经验看,国际机构投资者的资产配置里,地产占投资组合的比例大部分在20%左右,部分甚至达到30%。这也是弘毅增配地产金融业务的原因。

中国证券报:弘毅地产金融在中国奉行何种投资策略,目前成效如何?

鲍筱斌:弘毅专注的策略是价值增值型投资,重点在升级改造、功能调整、运营提升、资产解困等方面。投资方向上,第一是老旧资产升级改造,第二是潜力资产运营提升,第三是压力资产折价收购。

作为资产管理人,核心就是要做好运营。没有运营就没有弘毅的地产金融业务。弘毅地产金融业务专注于一线城市商用物业投资,同时涵盖物流地产、特殊资产、资产证券化等方向。目前在一线城市投资了14个项目,30余栋楼宇,大部分项目都是存量资产更新。以上海东方万国为例,弘毅收购后,对项目软硬件设施进行改造,借助联想控股和弘毅的平台资源,不到两年时间,出租率就从47%提升到了超过90%,目前已成为上海金桥片区的标志性项目。

中国证券报:存量地产时代,PE机构的机会在哪里?

鲍筱斌:现阶段国内地产金融发展的时机已经比较成熟,这主要得益于以下几点因素:一是国内地产行业正从开发销售模式向开发运营模式转型,开发运营资产的能力越来越重要。二是开发商的角色正在从单一的开发商向“开发商+运营管理商+基金管理者”转型。三是从新建为主转向存量市场。四是从重资产转化为轻资产。上述转变给地产金融的发展带来新的机会。

以商用市场为例,国内商用地产体量庞大,优质资产流动性较好,目前一线城市商用物业市场规模在三万亿元左右,其中甲级写字楼就有一万亿元左右,上海和北京优质资产的流动性较好,上海每年有一千多亿元不动产交易,一线城市不动产依然是机构最看重的资产之一。此外,联合办公、长租公寓等市场,开发商和金融机构也非常关注,还有新的业态,随着生活方式变化,人们对空间使用的要求变得不一样,出现了一些新的机会。

资产证券化兴起也是2018年的另一重要趋势性机会。尽管市场尚待完善,但是投资的条件正在逐步成熟。值得注意的是,资产需要脱离主体信用,否则创新可能会受到约束,同时资产识别能力、物业运营能力以及长期持有方式等方面也不容忽视,只有上述能力得到充分发挥,资产证券化在中国才能真正发展起来。

转自:弘毅投资

第六十二期导师莱福集团副总裁、碧朗湾公寓CEO、北京奥克伍德华庭公寓总经理辛明,他来跟我们分享:从外资品牌到内资生活方式品牌的创立者,哪些是永远不变的硬道理!

鲍筱斌

最新事件