药师帮二次递表:张步镇为创始人,亏损率降至1.4%

近期,港交所官网显示,由张步镇创立的药师帮于2022年11月28日完成招股书更新。数据显示,2022年上半年,药师帮GMV达164亿元,同比增长35.5%,为约33.3万家药店、15.1万家基层医疗机构提供服务。另一方面,则是药师帮“三年半亏损27.6亿元”“负债大幅增长”“营销费用节节攀升”的声音。药师帮二次递交的招股书究竟“成色几何”?

扎根基层,覆盖全国13%诊所、50%药店

据弗若斯特沙利文统计,以2021年商品交易总额规模(GMV)衡量,药师帮是中国院外医药产业规模领先的数字化服务平台。2015年,张步镇创立药师帮,以数字化技术解决院外基层市场买药难痛点。药师帮通过体系化的SaaS工具,链接医药行业上下游,打通信息流、商品流、货币流,构筑起实时交互的医药交易、服务平台。

2019年,药师帮的GMV达100亿元。同年,药师帮运营自营业务,启动自营仓库建设,提供专属的履约服务,对采购、仓库、交付及运营资金进行集中化数字管理。截至2022年上半年,药师帮已在18城市建立19个智能仓库,库存周转天数保持在27天,优于医药流通行业的行业平均水平。

药师帮仓库可以在2.73小时内处理订单并完成发出,跨省配送时间快于行业平均水平约20%。此外,药师帮还推出厂牌首推业务,为其量身打造数字化营销方案,帮助药企捕捉下游需求,根据招股书数据,2022年上半年,药师帮与500多家药企合作进行了约1000个SKU的推广。

2021年,药师帮推出为基层医疗机构提供检测服务的“光谱云检”业务和24小时智慧药房“小微仓”业务,构建起从检验到精准用药的生态闭环。2022年上半年,药店用户超33.3万家,覆盖全国药店的50%,基层医疗机构用户达15.1万家。

药师帮的业务协同效应推动了其持续发展:2021年,GMV达到人民币275亿元,自2019年的年复合增长率为42.9%,这两项数据在中国领先的院外数字化医药产业服务平台中均排名领先。截至2022年上半年,药师帮的总GMV为164亿元,同比增长35.5%。其中平台业务第三方商家的GMV为人民币92亿元,占总GMV的约56.3%;自营业务GMV达到人民币72亿元,同比增长59.2%。

毛利率6%-8%,为医药流通平均水平

2019-2021年,药师帮的毛利率分别为7%,9.1%,10.1%。对于B2B服务平台是什么水平?通过与医药流通头部企业对比可以得出答案。据商务部统计,2021年前 100 位药品批发企业排名第一位的是中国医药集团有限公司,主营业务收入为 5390 亿元;第2-4位分别是上海医药集团、华润、医药商业集团、九州通医药,其主营业务收入均超过千亿元。

不难发现,即使是头部的医药批发企业,其毛利率也集中在6%-8%区间。而相较于同类型的医药电商企业,毛利水平则维持在5%--6%的毛利率,不难看出药师帮具备较为明显的优势。

进一步细看,药师帮平台业务毛利率在80%以上,这是药师帮作为数字化平台的业务协同优势。药师帮搭建实时、在线的交易平台,汇聚供需双方,并向平台卖家按照交易额收取佣金。自营业务则以更优质的服务满足客户需求,吸引更多采购终端,反哺平台业务。“平台+自营”的双模式构建了紧密联系、不可分割的业务矩阵,使得药师帮在2020年的毛利率跃居10%,此后稳定在9%-10%,与头部企业相当。

(图源:药师帮招股书)

2022年上半年药师帮的自营业务收入规模同比增长66%,平台业务为21%。而随着自营业务扩张,药师帮平台业务中来自自营店铺的佣金在合并报表时被抵销,自营店铺的手续费被记为平台业务的销售成本,使得平台业务的毛利率有所下降。

“明债实股”的金融负债:亏损由于优先股估值变动导致

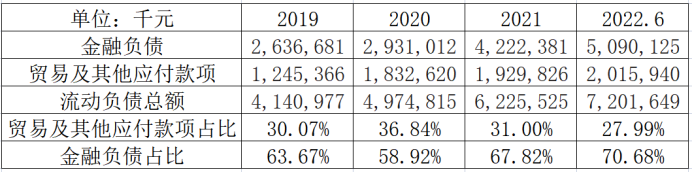

药师帮的招股书显示,会看到一个很“特殊”的项目:金融负债。2019-2021年,药师帮的流动负债占据负债的95%以上。而流动负债中又以金融负债和应付款项居多,两者合计占据流动负债的90%以上。截至2022年6月,药师帮账上的银行借款仅为1万元,负债的增长主要源于贸易及其他应付账款项、金融负债。

(数据来源:药师帮招股书)

药师帮前期融资形成的优先股,计入以公允价值计量且变动计入当期损益的金融负债。这种做法在一级市场中很普遍,投资人通过优先股的方式进行投资,这些可转换优先股在公司上市完成后按照约定的比例转换为普通股,完成上市后将转为股东权益,不会形成支付义务。

(图源:药师帮招股书)

优先股所对应的公允价值会随着公司发展而产生增值,国际财务报告准则要求将普通股价值与转换价之间的差额计为亏损,对股东而言是账面“浮盈”的价值增长部分,但在IPO之前就被视为公司对股东的负债。这便是药师帮账面出现由可转换优先股造成巨额亏损的原因。“亏损”只是会计确认、计量产生的账面影响,实际上,金融负债的公允价值上升却是公司估值变动所导致。

(图源:药师帮招股书)

因此,招股书里的经调整后净亏损是把金融负债的公允价值变动加上,才能真实反映企业经营活动。排除金融负债的影响,药师帮过去三年半的实际亏损额为17.4亿元,且净亏损率(净亏损额/营业收入)从2019年的14.3%降至2021年的3.4%。2022年上半年,药师帮亏损额同比缩窄32%,亏损率降至1.4%,亏损持续收窄。

药师帮亏损收窄源于运营效率和盈利能力两方面提升。销售及营销费用是药师帮期间费用的主体,其销售及营销费用率(费用/营业收入)从2019年的18.6%下降至2021年的10.5%;2022年上半年进一步下降至9.3%;一般行政及管理费用率从2019年的3.2%降至2022年上半年的1.9%。两个数据都表明药师帮组织效率与业务开拓能力在不断提高。这一结论在药师帮的用户数据上得到印证。

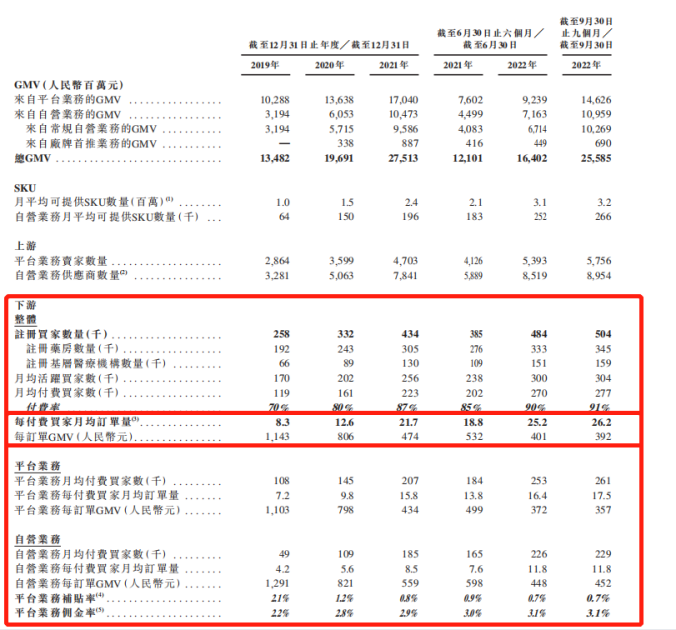

(图源:药师帮招股书)

如图所示,2019-2022年6月,药师帮注册用户数量稳步增加,客户基础稳固;月均付费用户数量和月均订单量上升,客户黏性增强;每订单GMV持续下降,则是药师帮规模优势的体现,低配送门槛将吸引更多客户,提高订单量,构建用户增长闭环。上述客户数据的同比增长,均表明药师帮的业务“护城河”在加深。

平台业务佣金率、补贴率的增减变化是药师帮盈利能力增强的最佳注脚。平台业务补贴率从2019年的2.1%降至2022年上半年的0.7%,表明药师帮形成口碑,不用依靠补贴来吸引客户;与此形成对比,平台业务佣金率从2019年的2.2%增加至2022年上半年的3.1%,说明药师帮的服务受到商家的认可。

详细分析药师帮的招股书数据可以发现,其运营效率和盈利能力在稳步提升。药师帮已建立起“平台+自营”的业务生态,规模优势突出,用户基础坚固,盈利能力亦在持续增强。失效后第一时间内更新招股书的动作,或许正体现了药师帮对自身发展的信心。