中国PPP项目学院举办《营改增下计价合同招标对策分析及审计监督管理高级培训班》

2018年4月13日 9:00 至 2018年4月16日 18:00 ,中国PPP项目学院在 厦门举办《营改增下计价合同招标对策分析及审计监督管理高级培训班》,会议大约有300人参加。

会议通知

会议内容

主办方介绍

营改增下计价合同招标对策分析及审计监督管理高级培训班宣传图

关于举办“最新工程造价、九部委五个最新标准招标文件及招标实务领域焦点共性问题分析暨营改增下计价合同招标对策分析及审计监督管理高级培训班”的通知

各有关单位:

工程造价管控与合同管理,是工程管理领域的传统主题,也是永恒的主题,“用好投资、管好造价”一直是各级工程投资单位关注的重点。造价管控对专业技术和政策把握两方面的要求都较高,近期相继出台《国务院办公厅关于促进建筑业持续健康发展的意见》(国办发[2017]19号)、《住房城乡建设部关于印发工程造价事业发展“十三五”规划的通知》(建标[2017]164号)、 《住房城乡建设部关于加强和改善工程造价监管的意见》(建标[2017]209号)等文件,对新时期的造价管控与合同管理提出了一些新政策、新思路和新方法,一线专业人员需要正确理解和掌握这些文件精神。

管好投资、控制造价有两个关键“抓手”——招标计价和工程结算。如何抓住招标计价设计和合同计价条款约定,往往会成为工程投资控制的“胜负手”。面对工程实施过程中的变更和签证时,如何按合同办事而不是“另起炉灶”定价,是衡量工程结算的专业水平和规范性的“标尺”。当然,再好的招标设计与合同约定,如果不能有效执行,那也是“一纸空文”,因此必须要加强对合同执行情况的审计监督。

自2016年5月1日国家全面推开 “营改增”试点以来,对工程计价计税招标合同等各个环节产生深远影响。很多业主单位对这种影响的理解和应对是不到位的,明明可以通过招标计价设计和补充合同的约定,利用国家税收新政策来降低税负和造价,但业主方往往主动或被动地放弃了,不该花的钱花了……总之,营改增政策下,业主方只要招标设计和合同约定得当,降低工程造价和税负是可以实现的也是应该实现的。因此,加强营改增下计价招标合同等方面的对策分析,将会成为业主方投资管理的重点内容。

近期,发改委等九部委、财政部、住建部相继出台《关于印发<标准设备采购招标文件>等五个标准招标文件的通知》、《政府采购货物和服务招标投标管理办法》(财政部令第87号)、《建筑工程设计招标投标管理办法》(住建部令第33号)等新法规政策,将对工程招标采购领域产生重要影响。理解和吃透这些新法规的精神,无疑会促进招标采购工作的有效开展。

为帮助相关专业人员了解掌握计价、合同和招标领域采购最新法规,厘清实务中重点、难点、疑点、焦点等专业共性问题的机理和深层原因,拓展解决问题的视野和思路,实质性地提高专业素养和能力。我中心决定举办“最新工程造价、九部委五个最新标准招标文件及招标实务领域焦点共性问题分析暨营改增下计价合同招标对策分析及审计监督管理高级培训班”。请各单位积极组织本单位及下属单位相关人员参加。注:本次培训班由北京佰纳瑞华信息咨询有限公司负责协助承办。

附件:

一、培训内容

第一部分:最新工程造价管控和合同管理实务焦点共性问题分析及解决思路

1、《国务院办公厅关于促进建筑业持续健康发展的意见》(国办发[2017]19号)、《住房城乡建设部关于印发工程造价事业发展“十三五”规划的通知》(建标[2017]164号)、 《住房城乡建设部关于加强和改善工程造价监管的意见》(建标[2017]209号)等文件重点内容解读;

2、招标清单缺漏的价款补偿分析;

3、招标清单特征描述不准确的结算影响;

4、合同价格形式的选择条件与有效设计;

5、风险幅度约定与价差调整;

6、“固定”了市场风险的单价就一定能被“固定”吗?

7、“法规文件变化”能被包干在合同风险里吗?

8、如何合理分配合同风险?

9、合同文件与招投标文件中的计价约定不一致应如何处理?

10、“单价合同”是否“单价优先”?

11、清单工程量与施工工程量的区别和结算陷进

12、工程量变更中如何应对“不平衡单价”?

13、工程变更中如何参考类似项目的单价?无类似项目的变更如何计价?

14、措施方案变更的责任分析与计价处理;

15、工程造价的核减核增与审计的定性定位;

16、工程造价审计的重点内容与方法。

第二部分:营改增下计价、招标、合同对策分析、风险防范与案例分析

1、财税〔2016〕36号文《关于全面推开营业税改征增值税试点的通知》、国家税务总局2016年第17号公告《纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法》、建办标[2016]4号文《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》、财税〔2017〕58号文《关于建筑服务等营改增试点政策的通知》等文件的重点条文解读;

2、营改增前后工程计价结构的案例对比分析;

3、营改增后工程计价盈亏因素的案例分析;

4、营改增后甲供材料与设备的计价与计税规定与案例分析;

5、营改增后招标控制价与投标报价的计价算例;

6、为什么“清包工工程”、“老项目”大多选用简易计税方法计价?

7、“甲供工程”采用简易计税方法一定对业主有利吗?

8、营改增后“新项目新报价”的计税方法的选择与明确;

9、甲供内容和比例给定,选择哪种计税方法对业主更优化?

10、甲供材料设备增值税可抵扣率17%,比工程造价中增值税可抵扣率11%大,是不是甲供越多抵扣越多、对业主越有利?

11、“新项目老报价”的合同价格 “剥离”与调整;

12、“老项目老报价”的结算价格 “剥离”与调整;

13、“EPC项目”计税方法选择与计价算例;

14、“总分包项目”计税方法选择与计价算例;

15、营改增后建设单位对招标文件及施工合同的审查要点。

第三部分:招标采购专业实务及2017年版标准招标文件解读及案例分析

1、招标方案的编写要点及编制招标文件需要重点把握的原则;

2、编制招标文件十二大要素详细解读(资格审查、两阶段招标、投标保证金等十二大要素);

3、投标人资格条件的设定要点;

4、开标评标环节注意事项、评标复议、重新评审的触发等常见问题分析及应对策略;

5、评标程序和评标(投标文件的澄清和修改、否决投标、低于成本投标、投标报价修正、复评);

6、招标人确定中标人前应遵守的法律规定和应把握的重点;

7、公共资源交易平台的服务边界和招标项目进场交易要求与审批流程;

8、招标采购、竞争性谈判、单一来源采购、询价、比选等方式的特点和适用范围;

9、《标准招标文件》(2017年版)制定原则、意义、适用范围;

10、《标准招标文件》(2017年版)投标人须知重点解读;

11、《标准招标文件》(2017年版)评标方法重点解读;

12、《标准招标文件》(2017年版)专用合同条款与通用合同条款的要点解读;

13、《建筑工程设计招标投标管理办法》(住建部令第33号)重点条文解读;

14、《政府采购货物和服务招标投标管理办法》(财政部令第87号)重点条文解读;

15、纪检监察审计、财务等部门全过程跟踪监督管理及有关程序与注意事项;

16、营改增后监督审计人员的对招投标的审计内容的变化。

二、培训时间和地点

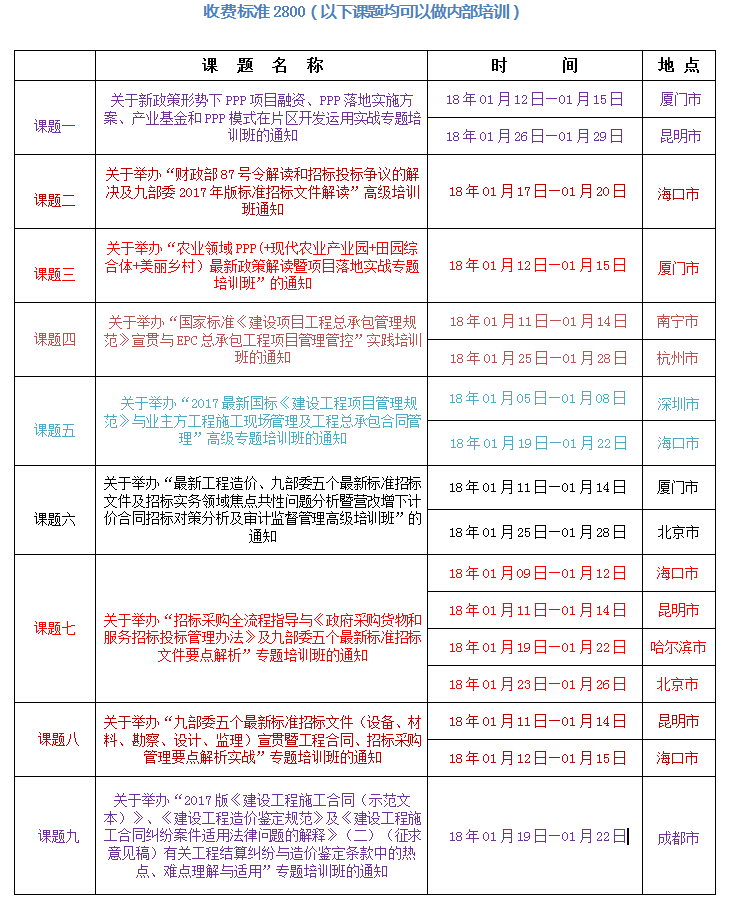

2018年01月11日—16日(11日报到) 地点:厦门市

2018年01月25日—28日(25日报到) 地点:北京市

中国PPP项目学院

中国ppp项目学院成立于2014年8月,是由法云咨询集团重金打造的专注于ppp培训的政府和社会资本合作(ppp)综合服务平台和全国性的PPP项目咨询服务机构。随着国家发改委、财政部关于ppp政策密集的颁布和各省市ppp项目的不断推出, 城市开发、公共服务、基础设施建设、节能环保、旅游文化、养老医疗等国家公共建设领域纷纷引进社会资本,我国的PPP市场正式进入到大规模运行阶段,未来将有数万亿级规模的项目将引进社会资本,而PPP也将成继土地财政、融资平台之后新一轮地方基础设施资金的重要来源。

会议日程 (最终日程以会议现场为准)

会议嘉宾

即将更新,敬请期待

参会指南

会议门票

2800元/人(含培训、资料、电子课件、场地、专家等)

中国PPP项目学院

最新事件